许多会计师事务所采用成本法编制合并财务报表是怎么回事?怎么基于成本法编制合并财务报表?

当问这个问题时,那是因为无论在学生时代,还是考证路上,接触的合并套路都是一定要将母公司的长期股权投资按照权益法来调整,然后再与子公司所有者权益进行抵消呢。为什么?因为2006年准则明文规定要这样做,但随着实务中更加简便的以成本法为基础编制合并报表方法的运用,2014年新准则取消了必须 “按照权益法调整对子公司的长期股权投资后”编制合并报表的规定,这也加速了直接成本法的推广和普及。所以实务中不一定非得用权益法编制合并报表。

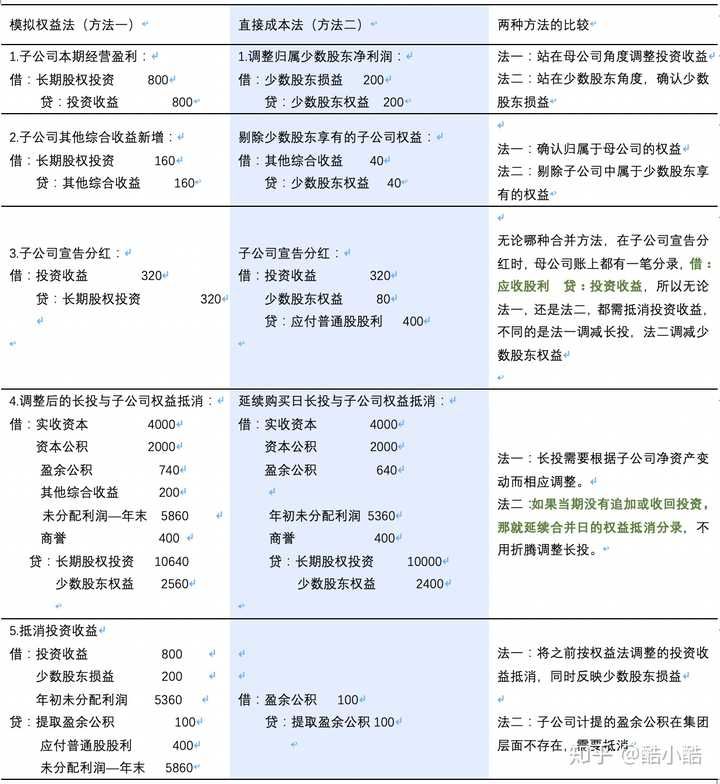

一、教材中常用的模拟权益法是什么?

我们知道,母公司平时根据成本法核算对子公司的投资,即长期股权投资按照初始投资成本入账,不随被投资单位权益的增减而变动,只有在追加或收回投资时才调整长期股权投资的成本。也就是说,如果母公司不对子公司增资或收回投资,母公司账上的长期股权投资将保持不变。这样合理吗?其实想想,母公司为什么要花钱进行投资,不就是为了取得实实在在的现金分红吗?**对母公司个别报表来讲,**成本法就够了。

但是对于合并报表来讲,会计主体是由母子公司构成的企业集团,最终反映的是整个集团的财务、经营、现金流情况。如果不按照权益法去调整长期股权投资,一方面权益抵消出现问题,母公司长期股权投资原地不动,子公司所有者权益(从购买日或合并日后会发生变化的)跑得老远,不调整会差很大一截。另一方面,通过调整,才能将少数股东权益及子公司的部分权益变动反映到合并报表中。

模拟权益法理解起来并不难,但显得有些折腾。辛辛苦苦将母公司成本法下的长期股权投资进行了调整,最后还得抵消,绕了好大一个圈子。那有没有别的办法呢?

二、实务中更简便的合并方法-直接成本法

成本法抵销权益的核心思想

将集团视同为一个整体,计算归属于少数股东的权益,将少数股东享有的权益剔除,剩下的就是母公司的权益。

- 如果不追加或收回投资,合并日或购买日的权益和长投延续抵消。

不需要追随子公司所有者权益的步伐来调整母公司长期股权投资,除追加或收回投资外,就用合并日或购买日的权益抵消分录就可以了。

2. 后续子公司权益变动,将少数股东享有的权益剔除。

比如2019年1月1日(合并日),子公司报表的其他综合收益是100万。年末,子公司其他综合收益为200万,年末编制合并报表时,在母子公司报表相加后,将子公司其他综合收益变动100万归属于少数股东(比如少数股东比例为20%)的20万剔除就行了(借:其他综合收益 20 贷:少数股东权益 20)。别忘了,在延续合并日权益抵消时,已经将子公司报表上的100万其他综合收益抵消了,所以最后子公司剩下的80万就自然留在合并报表归母的其他综合收益里了。

3. 站在集团角度考虑,子公司计提盈余公积和分配股利是不存在的。

盈余公积,本质上是一个法律概念,单独看母子公司作为法律主体,个别报表可以计提。但合并报表是经济主体,不是法律主体,子公司在企业集团下相当于一个分支机构或分部,并非法律主体,所以对于集团来讲,子公司计提的盈余公积应该冲回。

对于集团来说,子公司分配股利,属于内部的利润分配流转,并不存在应收股利和应付股利,相应地投资收益的增加和利润分配的减少都不存在,所以要相互抵销。

成本法抵消权益的例子

2019年1月1日,甲公司花10000万元,从非关联方丙公司购买了乙公司80%股权。当日乙公司所有者权益总额12000万元,账面价值与公允价值一致,其中,实收资本4000万,资本公积2000万,盈余公积640万,未分配利润5360万。

购买日

借:实收资本 4000

资本公积 2000

盈余公积 640

未分配利润 5360

商誉 400

贷:长期股权投资 10000

少数股东权益 2400(4000+2000+640+5360)*20%=2400

2019年末

2019年,子公司实现净利润1000万,计提盈余公积100万,宣告分配现金股利400万,其他综合收益当年增加200万。

(1)年末,延续购买日权益抵消分录

2019年,母公司没有追加或收回投资,年末并不需要将长投按照子公司净资产价值进行调整,延续购买日权益抵消分录即可。

(2)购买日后,子公司权益变动,将少数股东享受的权益剔除

需要剥离出子公司当年实现的净利润中归属于少数股东的部分,并确认当年实现的净利润增加的少数股东权益:

借:少数股东损益 200(子公司当期净利润×少数股东持股比例1000*20%=200)

贷:少数股东权益 200

确认当期除净利润外其他所有者权益变动中归属于少数股东的部分,一方面剔除少数股权享有的子公司权益,另一方面将少数股东权益科目在合并报表中反映出来。

借:其他综合收益40(子公司权益变动金额×少数股东持股比例200*20%=40)

贷:少数股东权益 40

(3)冲回子公司计提的盈余公积与利润分配

前面提到,盈余公积是法律主体的概念,除了母公司报表上的盈余公积,其他子公司计提的盈余公积相对于集团来说仍然属于未分配利润,因此全额抵销子公司计提的盈余公积:

借:盈余公积 (全部计提的盈余公积)100

贷:利润分配-提取盈余公积 100

子公司分配股利属于内部的利润分配流转,所以要相互抵销:

借:投资收益 320(子公司分红母公司持股比例=40080%=320)

少数股东权益 80(子公司分红少数股东持股比例=40020%=80)

贷:利润分配—应股普通股股利 400

模拟权益法与成本法编制合并报表的比较

我们把两种方法所有的分录分别整理到一起,发现居然是一笔一样的分录:

借:实收资本 4000(直接从子公司当年年末个别报表取数)

资本公积 2000(直接从子公司当年年末个别报表取数)

盈余公积 740(直接从子公司当年年末个别报表取数)

*其他综合收益 40(编制合并报表时点子公司报表期末数-购买日时点数)少数股东比例+购买日时点数(其他权益变动类似处理)

商誉 400

投资收益 320(母公司当年数)

少数股东损益 200(子公司个别报表净利润*少数股东比例)

年初未分配利润 5360

贷:长期股权投资 10000(若不存在追加或收回投资,自购买日保持不变)

少数股东权益 2560(子公司个别报表净资产*少数股东比例)

利润分配-应付普通股股利 400(当期子公司个别报表数)

利润分配-提取盈余公积 100(当期子公司个别报表数)

由此来看,其实没有必要非得将母公司长期股权投资按照子公司净资产变动来调整,最后的结果跟直接成本法编制是一样的。