一、实务与教材

在编制集团化公司的合并报表过程中,母公司与子公司组成的企业集团,纳入合并范围的子公司少则三家、五家,多则数十家或百十家甚至数百家。从管理层级来看,涉及二级三级合并是司空见惯的,多的达到五级六级,这些,无疑给实务工作中的合并报表带来挑战。当然,这些工作主要是上市公司或集团聘请的会计师事务所的专业人士完成的,集团的财务伙伴们参与的较少。

CPA教材关于合并报表编制的主要思路是:母公司对子公司的投资采用成本法,编制合并报表时候,将成本法调整为权益法,再进行子公司净资产与母公司长投的抵消;进行母公司投资收益、少数股东收益与子公司利润分配的抵消。

教材是标准化的表达,主要用来应对考试。

考试是经济,是产业,是很多人的饭碗,因此,有些XX老师要把简单的问题讲的复杂点,能够玄虚一些更好。

实际的做法,没有母公司会根据子公司的损益情况,先调整再抵消,这样会人为的增加太多的工作量,而最后的结果与直接采用成本法编制是一样的。

二、成本法分析

权益法的两步:

一步,净资产抵消:

借:实收资本资本公积盈余公积其他综合收益 其他权益工具

借:年末未分配利润

借:商誉

贷:长投

贷:少数股东权益

二步,投资收益抵消:

借:投资收益(母公司)

借:少数股东损益

借:年初未分配利润(子公司)

贷:提取盈余公积(子公司当期)

贷:分配利润(子公司当期)

贷:年末未分配利润

将以上两步合并之后的结果:年末未分配利润借贷抵消了。这就是实务中,编制合并报表的时候,将当期的净利润单独列示,抵消的净资产和投资收益仅仅影响期初未分配利润的内在原因。

在编制抵消分录的时候,常常分成两个动作:

(一) (二)

借:实收资本 资本公积 盈余公积 等 借:投资收益

借:商誉 借:少数股东损益

贷:长投 贷:提取盈余公积

贷:少数股东权益 贷:分配利润

贷:年初未分配利润 贷:年初未分配利润

三、年初未分配利润反映的经济意义

为什么对净资产的抵消只会影响年初未分配利润而不会直接影响年末的未分配利润?(未分配利润是资产负债表项目,年初数会滚动影响年末数,因此在此强调是直接。)

1、分析少数股东权益

少数股东权益根据子公司的净资产总按照比例计算,是一个时点数,因此,少数股东权益中含有子公司当期的未分配利润和以前期间的未分配利润。在(一)中,借方没有未分配利润,那说明,仅仅从这笔抵消分录反映的经济实质来看,少数股东权益中多含有了未分配利润或者说,借方的部分少了,要补回来。先在(一)中补一笔年初未分配利润,然后在(二)中补一笔借:少数股东收益(当期的子公司净利润中少数股东应该享有的部分)

2、分析长投

这时,长投是按照成本法计量的,没有随着子公司净资产的变动而变动。因此,长投不含有子公司净资产中的当期的未分配利润的价值,以及当期的新增的实收资本、资本公积、盈余公积,其他综合收益。

抵消时,子公司净资产不含未分配利润,但是长投含有年初的未分配利润(比如并购形成),因此需要补一笔,就是贷方的年初未分配利润。

但是,借方的实收资本、资本公积、盈余公积是年末的时点数,含有当期新增的部分,它们和年初未分配利润是什么关系?

新增的实收资本会转移到少数股东权益中,合并之后的实收资本就是母公司的实收资本。(反向购买例外)

当期新增的资本公积、其他综合收益,一部分已经含在少数股东权益中,母公司拥有的部分单独分割出来。

当期新增的盈余公积分析:盈余公积不影响子公司净资产的总额,只影响净资产的结构。盈余公积的本质和未分配利润是一样的。在合并的角度,只认可母公司提取的盈余公积,子公司提取的盈余公积需要抵消掉。即 借:提取盈余公积 贷:盈余公积,注意:是当期的,注意不是比例计算的,是子公司的全额。

通过以上的分析,自然地,在实践中就形成了累计滚动调整法。

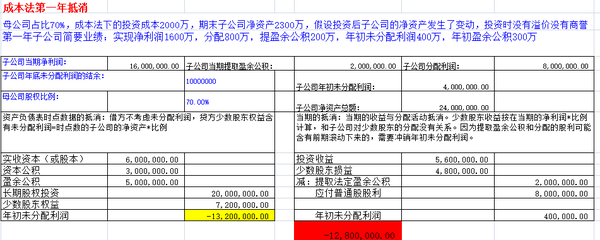

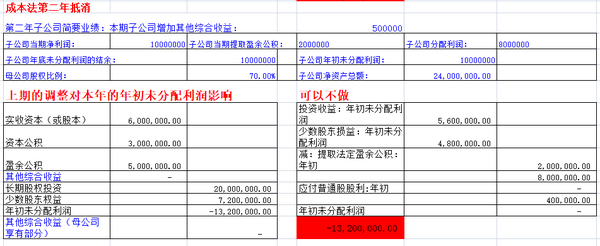

四、案例实践