合并报表,本质是加加减减的过程,就是把合并范围内的子子孙孙公司的数据全部加起来,再把重复的部分抵消掉。

“加起来”挺简单的,难的是抵消分录,因此想学合并报表,最重要的是搞懂抵消分录。

可能对于初学者来说,还不理解为什么母公司的长期股权投资要跟子公司的所有者权益抵消。我们举例子来说明。

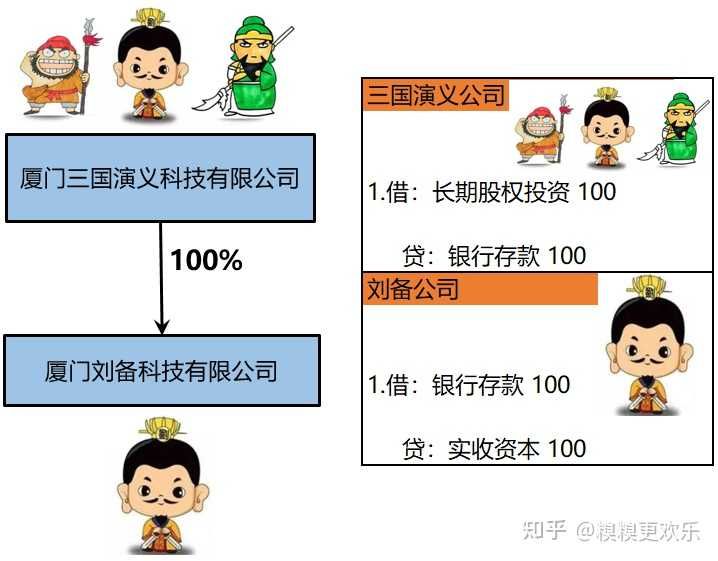

比如三国演义公司出资100万,投资刘备成立一个子公司,100%控股,那么

母公司账上的分录:

借:长期股权投资 100

贷:银行存款 100

子公司账上的分录:

借:银行存款 100

贷:实收资本 100

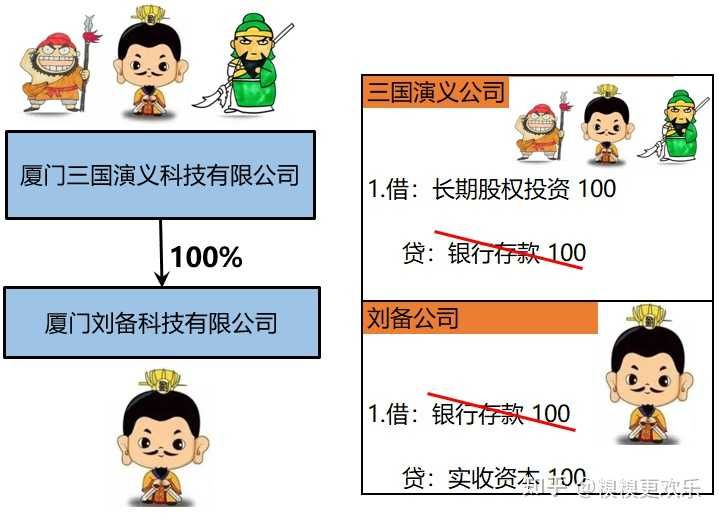

做合并报表的时候,把母公司和子公司的资产、负债、所有者权益都加起来。

这时候就会发现,银行存款一借一贷抵消掉了,剩下母公司长期股权投资 100万,和子公司实收资本100万。

把母公司和子公司看成一个整体,母公司给子公司投资100万,就相当于把100万从左口袋放到右口袋。

都是集团内部的事情,在外人看来根本就不存在长期股权投资,也不存在实收资本。

所以,多出来的长期股权投资和实收资本,是虚的,要抵消掉。

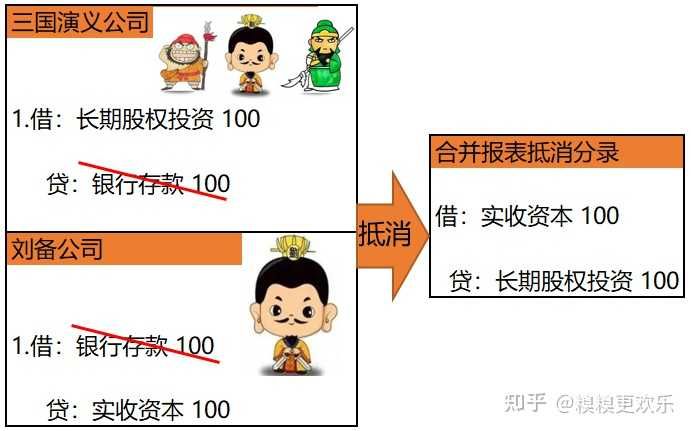

抵消分录就是:

借:实收资本 100

贷:长期股权投资 100

母公司投资子公司100万,子公司拿这100万投资孙公司,孙公司又拿这100万投资下一个公司,如此下去好多子子孙孙公司。

假设不抵消的话,合并报表中的长期股权投资和实收资本的金额就会超级大,实际上只有100万,这就虚增了资产和所有者权益。

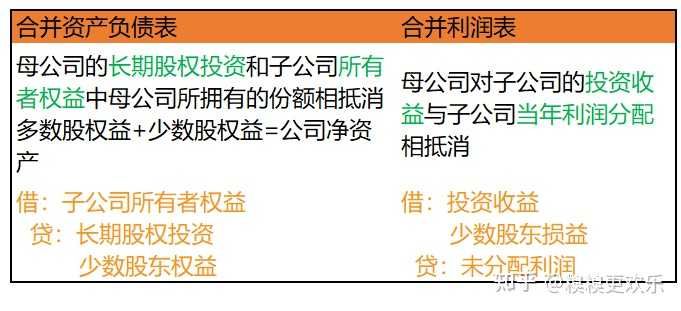

因此,合并报表要抵消掉母公司的长期股权投资和子公司所有者权益中母公司所拥有的份额,才能反应真实的情况。

我们要知道,现实生活中,多数公司的股东不止一个,一个公司的权益,必定由”多数股”和”少数股”共同享有。

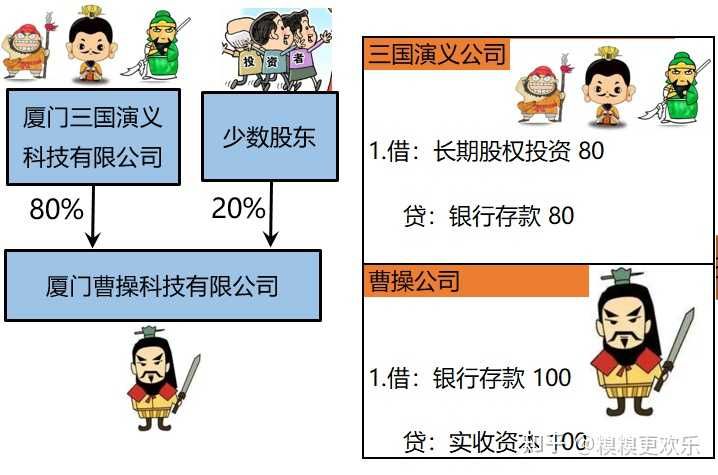

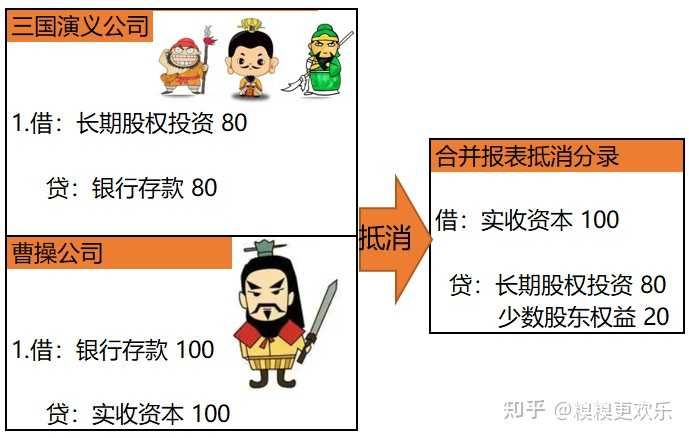

假设三国演义公司出资80万,投资曹操公司80%股权,成为曹操公司的母公司,那么

母公司(三国演义公司)账上的分录:

借:长期股权投资 80

贷:银行存款 80

子公司(曹操公司)账上的分录:

借:银行存款 100

贷:实收资本 100

子公司(曹操公司)账上的所有者权益(净资产),其中80%归母公司(三国演义公司),20%归少数股东(其他投资者),只不过打包全放进少数股东权益里。

合并报表是母公司要做的事情,三国演义公司编制合并报表时,要做抵消分录。

多数股权益+少数股权益=公司的净资产

这是一个恒等式。

借:子公司所有者权益(公司净资产)

贷:长期股权投资(多数股权益)

少数股东权益(少数股权益)

接下来曹操公司开始赚钱了,按照分红比例,80%分给三国演义公司,20%分给少数股东。

曹操公司赚的钱计入”未分配利润”

三国演义公司分红计入”投资收益”

少数股东分红计入”少数股东损益”

因此合并报表上母公司对子公司的投资收益与子公司当年利润分配相抵消:

借:投资收益(给母公司分红)

少数股东损益(给少数股东分红)

贷:未分配利润(子公司当年赚钱拿去分红那部分的钱)

最后我们做个总结: