母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益的抵消这笔分录在注会教材中不说天外飞仙一般的难以理解,至少也能排上前三了\~光冲着这笔分录的标题,就够让人头疼了,我还闹过以为这笔分录是母公司和子公司相互持股,也就是达到反向控制程度的抵消了。2016年的注会考试,有孩子抽到的组卷里就有这种反向控制,你问问他们什么什么感想?

而造成大家不理解这一笔分录,第一当然是前面说的该死的标题误导啦(标题说,这个锅,是你傻逼,我才不背\~\~呵呵),第二嘛,必须是因为这些教材、压根就没讲解这是干什么,冷不丁的丢给你一套关于不常用报表项目的分录,你不晕,那你也不用看我下边写的”废话”了

这里先申明啊:千万不要和前面一个抵消母公司长投与子公司所有者权益的分录拿到一起看。我们单独来考量一下这一笔分路。拿到一起看不懂的,我概不负责

1、回顾一下历史:这个问题为啥大家都讲不清楚? 教材上这段是生生从当年李玉环著的《合并财务报表》上抄的,正应了张志凤老师那句,写的人云山雾绕,抄的人更云山雾绕,抄来抄去,大家都不懂了。 我也看到另一个高赞答案合并财务报表中那些困扰你的点 – 张好娃的文章 – 知乎专栏下的讲解,它前面都讲的挺棒,讲到这里,也是从得到结果的目的来讲的。但是看了还是不知道为什么要做这笔分录。而包括2016年的网课张志凤老师的讲解,也只是给大家讲都是为了抵消投资收益,一边投资收益的来路,一边是去处。我一直怀疑按老张的水平应该不会只讲这种纯粹为了记忆而死记的东西,是不是剪辑的时候出了什么问题。(老张还算好的了,还给你讲讲这个帮助记忆,某校的号称大神的老师,直接叫你给我背住,几秒写出来,我也是无语了**.2016/11/15补充更新,最近有空去图书馆翻了一下高级会计学的教材,找到了老张自己写的高级会计学教材,里边,老张还是只讲来路去处,不讲为什么,后边补了一句做这个是分别抵消期初期末云云,看来这锅真不是剪辑的\~\~\~**),以前的网课不知道有没有老师给讲过,以上就是近年讲解的现状啦,挺无奈的。哎

2、为什么要做这么一笔分录。 答:作这笔分录是基于利润表调整的需要。 因为站在集团整体的所有者的角度,母子公司之间利润分配是什么?典型的内部交易,内部交易在集团看来就是不存在的,就应该抵消。

3、可是大家肯定要问,既然只是要抵消投资收益,干嘛还生生把其他那么一大堆什么少数股东损益,提取盈余公积与利润分配都给拿了进来。

3-1 这事的确挺麻烦,所以先来讲讲成本法直接编制报表 我们从成本法编制合并报表的角度出发(实务之中,除非迫不得已,大家一般不会去傻调权益法的。直接从成本法编制一般在股权结构不太复杂的情况下更为简单实用,如果你遇到那种大型上市公司,要求财务辅导,下面子公司环环相扣十几层的,有的情况你还是得弄弄权益法,这也是教材为什么着(wei)重(le)权(chu)益(nan)法(ti)的一个考量)。

从成本法来看,出合并利润表就不是什么大不了的事情,不用死去活来,地上打滚的,就是A公司帐面利润+B公司帐面利润,再去掉内部交易未实现的部分。简简单单完事。用大哥的话说就是:站在集团所有者看来不就是这么回事么,我两个手下赚了一个A公司赚了300,一个B公司赚了500,没什么内部交易,大哥我到手800.这有什么可想的。

可是权益法的画风就瞬间不同了。撒泼打滚上吊骂娘你得样样精通。 权益法前面的调整,A公司会确认一部分B公司利润中归属于A公司比例的部分……举个栗子,假设A公司占了B公司60%股权,形成控制。那按上面的利润,A公司帐面利600(300+50060%),B公司帐面利润500。你们敢给大哥说:报告大哥,赚了1100么。交不出这么多利润来,大哥绝对会让你考虑剁手还是剁脚,蜜汁还是微辣这种问题的。这个故事教育我们什么\~\~当然是做会计一定要诚实,d====( ̄▽ ̄)b,好一碗鸡汤//////,好了鸡汤扔了,回到合并利润表,那多出来的500*60%怎么干?抹了啊,难不到要等到大哥来砍你? 于是有了

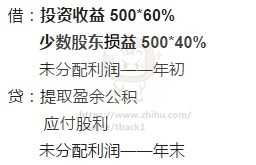

借:投资收益 500*60%

少数股东损益 ??

年初未分配利润 ??

贷:提取盈余公积 ??

对所有者(或股东)的分配 ??

年末未分配利润 ??

到这里其实我们就知道少数股东损益是500*40%了 其实这笔分录要求的就是这个,这也是老张讲的其实知道这个,合并报表就基本出来了。 当然这不是做分录的原因,而是结果。 所以这里我们继续假装不知道。 知道的都拉出去砍了(大哥都还没知道呢) 做成本法的孩子这里就可以含笑九泉了

3-2 做到这里,我们就得讲为什么会有后面那些 ??科目掺和进来了。

接下来部分,是关键,是核心,是烧脑部分,所以一定要拿着利润表!!拿着利润表!!拿着利润表,重要事情说三次!!多看几次,如果烧糊涂了,留言问我。 我们回到虚增的利润产生的时刻来看看。

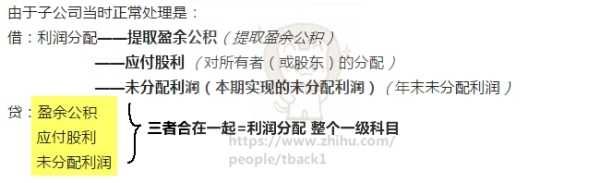

3-2-1 先说B公司 账面的500利润,账面上这会儿还是营业收入和营业成本这样的暂时性科目中。接下来,到年底B公司会把他结转到利润分配这样的永久性科目中去分配,按中国特色,10%盈余公积,所以会提50万盈余公积,剩下450放到利润分配——未分配利润,注意哦,后面那些莫名其妙的 ?? 科目开始冒头了。 而A公司按权益法调整的时候,因为达到60%形成控制,会将B公司当年的整个报表都纳入到自己的合并报表,所以实际上一方面从营业收入和营业成本这样的暂时性科目中按比例提取500*60%=300,形成自己帐面利润300。另一方面还有300来自核算投资收益。所以这里就已经有了重复计入的问题。对于这600,接下来A 也得按中国特色办事,60万盈余公积,剩下540万放到利润分配——未分配利润。 而从集团整体来看,投资收益那300,B公司在500中拿来中国特色分配一次,A公司调到自己的合并报表后又中国特色一次。而以上分配在集团整体看来,实质上根本不存在。所以在集团看来,子公司的那次处理在集团角度是多余的,所以要求在合并报表底稿的处理中消除子公司的分配过程。 由于子公司当时正常处理如下 图1

不是老张讲解的时候怕你们记不住给你们讲的 期初+增加-减少=期末 变形得到期初+增加=期末+减少老张那是为了让你们好记,原理的东西是上面的分配过程的反冲

2016/10/23补充 我把这个答案放到了专栏里

https://zhuanlan.zhihu.com/p/22867537

走火入魔

3-2-2 既然知道要抵消的是什么,那就好办了 这里再强调,抵消的是子公司分配利润的过程!!!! 这里再强调,抵消的是子公司分配利润的过程!!!! 这里再强调,抵消的是子公司分配利润的过程!!!!重要的事情说了不止三遍了 因为上边改写了一个不直观的结果所以,我这里再给你们补个图,免得你们还说看不懂! 我们想要编制的最简单抵销分录应该就是直接反冲上面的图1中的分录,得到如下 图2

而合并报表上没利润分配这个一级科目,所以用母公司的投资收益(以及后边的少数股东损益)代替,就变成了如下图3

这倒数的四个分录,未分配利润的你们一借一贷合并后,一共三个,和上边对应起来看哦 这里有个地方得讲一下,这里我们是以100%的持股比例给大家讲,为的是和上面子公司的正常处理分录对应,不然加入少数股东权益,对不上你们又要哭,下面我再加进来。 其二,加粗的未分配利润——年初 与 未分配利润——年末,是通过两者的差额来倒挤当未分配利润的发生额,这是因为从个别报表,我们抄过来的数字只有年初年末,不知道当年的发生额。 有的同学这里肯定会想不通,报表上这都不记录? 这是因为,未分配利润是个永久性科目,它会积累持续经营每一年的利润,但是平时没有任何科目会和他发生关系,根本就没流量,你从哪儿看流量?你平时也不会没事分配利润去是不?所以只有年末年初剪刀差

3-2-3 到这里,肯定大家还会说还少呢,少数股东损益呢。 来来来,我们继续说,回到栗子,那些把栗子给吃了的,我也是服了你胃口了。 例子里B公司60%股权是A公司的,剩下40%是其他野生股东 那把投资收益劈成两部分不就完了,60%属于A公司的还是投资收益,40%换个名字叫少数股东损益,不就OK?

3-3 这笔分录会把当年子公司的利润给抵消完么? 我初学这里的时候也是看的一脸懵逼,这一抵消了,还合并什么利润进来??利润都给抵消了。哭死啊 从上边的分录,其实大家也该明白了,真没抵消当年的子公司利润。千万别看到那个未分配利润——年末就意味着给当年全抵消了。从目的来说,我们抵消的目标只是当年权益法调整虚增的利润,不是木有蛀牙\~\~ 从分录来说,你看到个未分配利润——年末,你咋不看看上边还有个未分配利润——年初捏?千万记住了,未分配利润是抵消的本期实现的未分配利润

虽然我们我们抵消的是分录是来自于子公司分配利润的过程的反冲销,但是为了抵消那60%的虚增利润用的手段,你也别看到下边有个40%少数损益就当全抵消了。你想想甲公司个别报表上哪儿有那少数损益,就如同长期股权投资与所有者权益抵消,有一部分抵消不掉倒挤出了商誉是类似的。这笔分录的结果就是张志凤老师说的是为了求出少数股东损益的。

这样你还不懂,好吧,我们再梳理一遍。下边讲的就要装逼一点了。 我们的逻辑是,母子公司之间的投资收益分配,在集团整体角度看来是不存在的(实体理论角度)。而合并本身就已经将子公司的资产负债所有者权益全体纳入了,所谓全体你可以不严格的理解为:年初的资产与负债(所有者权益就是两者差)以及当年产生的全部收入费用利得损失(差额为利润),这也符合佩顿教授提出的利润是所有者权益的净增加的理念,**这也就是有的教材上说的因为子公司全部纳入到母公司,所以其中的利润分配应当被还原这句话的意思。**而实质上就是将利润分配通过抵消还原为当年的资产负债收入费用等,所以我们要消除子公司的净利润的分配过程。应当注意的是我们消除的是分配过程,不是净利润本身,这个过程就是上边说的权益法调整虚增的利润。 这一反冲销的结果你可以简单粗暴的认为是把所有的提取盈余公积,分派股利,结余的未分配利润都统统扔回到利润分配里还没分配的时候去了。 所以我们只是把利润分配的过程消除了,但是利润本身还是存在的,最终合并报表上母公司调整后虽然虚增了利润,可合并底稿上的抵销分录也就反向冲销了。于是母子公司凑一起才能简简单单的A+B咯

4、总结一下要点 1、这笔分录就是对权益法调整产生的虚增母公司投资收益的抵消 2、成本法的孩子不受这个罪

5、补充福利,前面看懂了可以不看了 再给说说为什么前边抵消所有者权益的分录抵消了一个未分配利润年末,这个分录也抵消一把,不会重复抵消? 问这个问题的同学也很多 其实上面的3-3我已经讲了这问题了吗,再从报表这里讲讲 前边的分录是资产负债表的抵消,照抄母公司资产负债表上的长期股权投资与子公司的资产负债表上的全部的 所有者权益项目,弄到一起来抵消。你去翻翻资产负债表,看看上边有没有一个科目叫未分配利润? 而后边抵消投资收益的科目,抵消的未分配利润是子公司利润分配过程的产生的当年的未分配利润,因为找不到当年的发生额,所以弄个期初期末剪刀差来代表,所以这也是挺无奈的一个事情,两个未分配利润唯一的巧合就是都是年末值,但是产生的原因完全不同,千万别混为一谈。也没撒联系,所以不要弄到一块来!!!!要是还不理解的同学,**我再说白话一点,资产负债表的年末时点隐含了当年所有的利润流量,利润表又含有一笔利润,剩下的,还不明白?**自己看看教材合并工作底稿编制时投资收益的那一行,两个相同数字一借一贷,来自分录是不是不同?