游戏产业是以游戏的研发、发行、运营为主要业务,并配合市场营销和销售的一个新兴产业,是新时代、新经济、新模式下的新型经济领域。目前,以游戏产业为主营业务的企业能够涉及到的增值税相关的业务主要包含三个模块——”销售货物”、”提供信息技术服务”以及”销售无形资产”。游戏企业”销售货物”具体指销售一些游戏软件产品,在增值税上如果满足一定条件就可以对其增值税实际税负超过3%的部分享受即征即退的税收优惠;”提供信息技术服务”指的是提供服务器维护等信息系统服务和软件更新等软件服务;这里的”销售无形资产”特指销售游戏中的虚拟道具,属于其他权益性无形资产税目。

由于在游戏产业的产业链中既涉及到销售货物,又与提供服务有关联,而在增值税的征缴中货物与服务之间存在一定的税率差,同时也可能存在特定的税收优惠政策,因此部分大型游戏企业对此进行了充分的税收筹划,同时享受多项税收优惠政策,从而引起了基层税务部门的高度关注。

一、游戏产业运营模式

(一)游戏产业主体及其业务

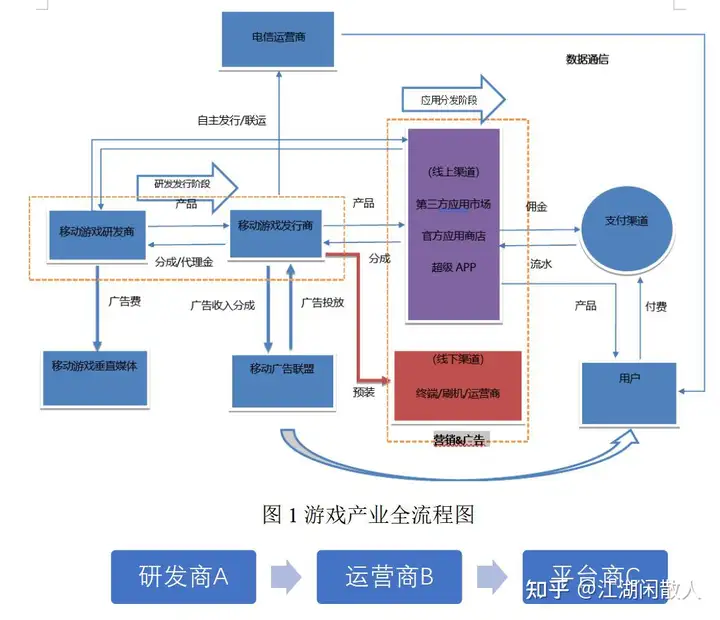

图1游戏产业全流程图

图2游戏产业简化流程图

图1为游戏产业全流程图,经过归纳,游戏产业的产业链可以简化为图2。

游戏产业有三个主体:研发商A,运营商B,平台商C,分别对应研发、运营、平台上线三个环节。本文将A、B、C统称为游戏企业,研发商之间的合作用A1、A2表示,运营商之间的合作用B1、B2表示。

目前嘉定区的游戏企业主要由研发和运营构成,企业存在三种业务模式:一是仅作为研发商A,二仅作为运营商B,三是集研发、运营于一体的AB。

1.研发商A

研发商负责游戏产品的研发,不参与游戏发行和运营业务,主要有下列业务(销售对象主要为运营商):

(1)初期进行游戏产品研发,成熟后将使用权出售给运营企业。

(2)在产品上线运营期间,对游戏进行版本升级更新、bug修复等不间断技术支持。同时将更新版本发送至运营商,确保游戏顺畅运行。

(3)满足运营商对周边产品、其他虚拟道具开发的请求。

2.运营商B

运营商代理发行和运营A的软件产品,主要有下列业务(服务对象主要为平台商和游戏玩家):

(1)在授权区域内获得运营权后,制定销售方案,对游戏进行宣传、发布等商业化运作。

(2)开发、生产、发布、营销和出售周边产品。

(3)与各大平台对接,在产品更新后,将版本内容申请接入各大平台。

(4)客服,收款与退款,虚拟道具、商品的等数据管理。

(5)游戏运行所需的硬件、宽带、充值计费系统、登陆系统等服务器架设。

3.研发、运营一体化AB

研发、运营一体化企业,不仅负责游戏产品的研发,也从事游戏的发行和运营等活动。一体化企业的业务包含上述研发商和运营商的业务范围。

(二)收入模式

游戏企业(A、B、C)的收入主要来源于游戏用户,并受合作方式(联合运营、代理和委托开发)的影响。

- 联合运营模式下,AB为一方,C为另一方。收入由C统一收取,按约定比例向AB分成。存在两种联合运营模式:

“`

(1)AB承担服务器等硬件的提供和维护成本,抵扣进项较多。

(2)C承担服务器等硬件的提供和维护成本,抵扣进项较多。

“`

- 联合运营模式下,还有一种收入模式,即A、B、C分开,由不同的B之间开展联合运营,简称为B1与B2间联合运营。收入由B2统一收取,此时,B2承担服务器等硬件的提供和维护成本,抵扣进项较多。

- 代理(独家许可)模式下,A或AB1为一方,B2为另一方。收入由B2统一收取,B2承担服务器等硬件的提供和维护成本,抵扣进项较多。

- 委托开发模式下,A之间开展合作,由A2委托A1开发游戏软件,著作权由A2享有,A1享受技术开发合同免税政策。

假设将合作企业双方称为甲方和乙方**,**甲方是目前嘉定区常见的几种运营模式。A、B、AB的收入是嘉定区游戏企业增值税税收收入的主要来源。甲方收入可以概括为:流水收入*分成。

合作模式分类表

| 合作模式 | 合同双方 | 甲方收入 | 特殊点 |

|---|---|---|---|

| 甲方 | 乙方 | ||

| 联合运营 | AB | C | 流水收入*分成 |

| AB | C(大平台) | 流水收入*分成-云服务成本(流水收入-渠道成本)*分成 | 乙方提供服务器,乙方维护 |

| B1 | B2 | 流水收入*分成 | 可能是第三方服务器 |

| 代理独家许可 | A、AB1 | B2 | (流水收入-渠道成本)*分成 |

| 委托开发 | A1 | A2 | (流水收入-渠道成本)*分成 |

注:

1. 流水收入:甲乙双方通过对合作游戏的商业传播和运营而获得的营业收入,即游戏用户为使用合作游戏及相关服务实际支付的费用。

2. 渠道成本:运营商将游戏接入平台进行发行和运营,平台提供技术支持、渠道支付等各项服务的费用。在实际过程中,更理解为是一种引流成本、营销成本。

3. 云服务器成本:服务器、带宽的成本与费用。一般为定额。

-

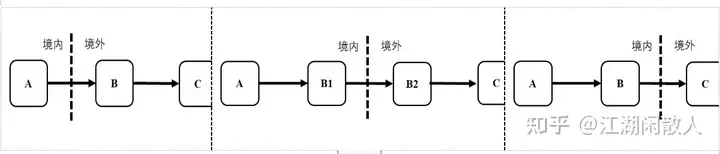

进出口服务贸易模式下,如:A(境内)收入来源于B(境外),按”销售软件产品”享受免抵退税政策;B1(境内)收入来源于B2(境外),按”信息系统服务”享受零税率政策;B(境内)收入直接来源于境外游戏用户,不享受零税率政策。(详见下图)根据2020年1-10月数据显示,嘉定区来自于境外的三种模式的收入9.13亿元,占全区游戏销售额的比重仅为3.44%,规模较小。

二、增值税税收问题分析

(一)税收筹划空间过大

1. 税收筹划的产生

按照《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号),增值税一般纳税人销售自行开发生产的软件产品,按13%税率征收增值税后,对其实际税负超过3%的部分施行即征即退政策。

游戏研发商A对取得的分成收入按照13%缴纳增值税,运营商B可以以其取得的13%税率的进项发票进行抵扣,而运营商的业务均属于现代服务的范畴,应当按照6%的税率来缴纳增值税,进项与销项的税率差造成了留抵税额不断增加的情况。

因此,部分游戏企业基于即征即退政策和税率差开展了税收筹划。在筹划中,游戏开发软件部门和运营部分均单独成立公司,成为独立的研发商A和运营商B,其中研发商A(原开发部门)按照13%享受增值税即征即退,运营商B(原运营部门)能够产生大量的增量留抵税额,从而据此申请留抵退税,造成了税收风险的增高。

2. 税收筹划的测算

以S市游戏产业园区内研发商和运营商为例,对其收入分成进行简单测算,其中税收总收入为研发商实际缴纳的税款扣除运营商的留抵退税额(以研发商和运营商方总收入为100为例,由于渠道成本等其他扣除占比较少暂不考虑)。

游戏企业税收收入测算表

| 情况 | 研发商 | 运营商 | 研发商 | 运营商 | 总税收收入 |

|---|---|---|---|---|---|

| 比例 | 比例 | 销项 | 实际缴税 | 进项 | 销项 |

| 1 | 6.07 | 93.93 | 0.70 | 0.16 | 0.70 |

| 2 | 30 | 70 | 3.45 | 0.80 | 3.45 |

| 3 | 40 | 60 | 4.60 | 1.06 | 4.60 |

| 4 | 44.43 | 55.57 | 5.11 | 1.18 | 5.11 |

| 5 | 50 | 50 | 5.75 | 1.33 | 5.75 |

| 6 | 60 | 40 | 6.90 | 1.59 | 6.90 |

| 7 | 70 | 30 | 8.05 | 1.86 | 8.05 |

测算结果显示,研发商收入占比越高,总税收收入越低。当研发商和运营商的分成比例达到44.43:55.57时,出现税收筹划临界点(见表中情况4),即税收总收入为零。

3. 税收筹划的分析

假设A、B企业是关联方企业,该园区2020年1-10月的增值税销售额数据显示,纯粹的研发商A发生的增值税销售额(以其”销售软件”税目销售额为统计口径)为7.23亿元,运营商B发生的增值税销售额(以其”信息技术服务”销售额为统计口径)为111.72亿元。可以即征即退的研发活动与可以享受留抵退税的运营活动销售额之比约为1:15.45,假设研发和运营活动的总收入也为100元,按照上表中的测算方式进行测算,得出税收总收入为4.78元(见表中情况1),远高于表格中临界点。研发商A企业存在筹划空间,但因实际税收总收入较高,并不会产生过大负面影响。

假设A、B企业是非关联企业,B类企业增值税销售额约为111.72亿元,占全园区游戏企业总销售额的43.54%。若要筹划享受留抵退税政策,必受到对应上游研发商A须承担3%增值税税负的牵制,难度较大。

假设A、B企业实现了一体化,其销售额占全区比例达到了53.65%,约为137.66亿元。其中”软件产品”税目下销售额24.72亿元,”信息系统服务”税目下销售额112.95亿元。受政策影响(财政部税务总局公告2020年第2号第六条规定),只能选择一种优惠政策,已无税收筹划的操作空间(不包括与C之间),这里暂不考虑。

4.进出口服务贸易影响

仅从我国现有税制看,税收筹划的空间依然是存在的。

(1)研发商A(境内)按照”销售软件产品”享受增值税即征即退政策,通过几道中间环节的流转,在出口环节叠加享受免抵退税政策;

(2)滥用”本地化改造”,A(境内)进口软件产品后,通过对软件产品的一系列改造,伪装成自主研发的软件,享受即征即退政策;

(3)运营商B(境内)通过C平台(境外)上线,同时有来源于境内和境外游戏客户的收入,将收入滞留在境外,可以相应增加退留抵的金额。

(二)税目划分不清

1. “授权”是否属于”销售软件产品”

根据《中华人民共和国增值税暂行条例实施细则》规定,增值税应税范围中的货物是指有形动产,包括电力、热力、气体在内。而100号文中将软件产品定义为信息处理程序及相关文档和数据,并按照17%税率(现适用13%税率)征收增值税。

而随着经济业务模式的不断发展升级,在传统销售模式的基础上又衍生出新型软件产品销售模式——”授权”。例如,研发商A和游戏运营商B通过”独家代理”的形式,或者研发运营一体化企业AB与平台商C通过”联合运营”的形式开展业务往来,业务合同中规定将游戏产品”授权”给合作方,而这种”授权”行为则难以沿用现行标准来判断是否属于100号文中的”销售软件产品”,故难以确定该项经济行为应当适用的增值税税目和税率。

2. “虚拟道具收入”是否属于”销售无形资产”

研发商取得的收入,只考虑收入的来源本身,包括软件授权金、软件游戏运营分成(含销售虚拟道具)等。而授权金和运营分成在收入取得的形式上表现为打包按照固定比例分成,没有依收入来源进行明确的划分。通常统一按照”销售货物”缴纳增值税并享受即征即退的政策优惠。运营商的收入包括销售虚拟道具,但是运营商通常统一按照”信息技术服务”来缴纳增值税。

按照36号文的规定,销售网络游戏虚拟道具应当属于”销售无形资产–其他权益性无形资产”税目。目前销售虚拟道具的收入是游戏研发商和运营商的重要经济来源。是否需要界定分成收入的构成,将一部分虚拟道具收入纳入”销售无形资产”的税目计算缴纳增值税也成为了值得探索的问题。

三、建议

(一)短期应对

通过上文的测算与对比分析,发现总体而言增值税的税收情况依然保持稳定,但针对个别关联企业的税收筹划现象,建议基层税务部门以游戏总收入(游戏用户实际支付)为参照标准,加强征收管理。

同时,应当加强对进出口服务贸易的管理,强化进出口业务的全链条核查,出口免抵退税的审核范围应追溯到产业链上的所有企业,细化进口软件产品”本地化改造”的审核标准,增加境外流量数据与境外收入的比对,避免境外收入的长期滞留。

(二)中期考虑

为明晰增值税征收界限,减少征纳双方矛盾,压缩关联企业税收筹划空间,建议相关单位能够明确”销售软件产品”和虚拟道具的税目划分。游戏收入严格分三类,应当明确将游戏软件”授权”归于”销售软件产品”税目,享受即征即退政策;将销售虚拟道具归于”无形资产”税目;运营收入归于”信息技术服务”来缴纳增值税。

(三)长期规划

从长远角度看,最优的方案是游戏产业从研发到运营到上线,都划分至现代服务的范畴,保证全产业链税率的一致性。从支持角度出发,可考虑低税率政策,全部按照6%的税率来缴纳增值税,并从根本上消除增值税筹划空间。

参考文献

[1]刘志勇, 叶飞. 基于网络外部性的网络游戏定价模式选择[J]. 系统管理学报, 2018, 27(06):69-75.

[2] 俸芳, 杜骁宇, 吴燕妮. 网络游戏企业自主运营模式收入确认探析[J]. 商业会计, 2019, No.658(10):31-33.

[3] 马玉杰. 论高新技术生产企业和增值税即征即退问题[J]. 财会学习, 2020, No.277(32):156-157.

[4] 黄智文. 软件产业和集成电路产业税收优惠政策:回顾与建议[J]. 税务研究, 2020, No.424(05):120-124.

[5] 张明若. 软件企业税收筹划存在的问题及对策[J]. 中国市场, 2020, No.1042(15):142-143.