大家都知道,企业购买公司合并,有两种形式:

同一控制下合并和非同一控制下合并。区别在于哪里呢?主要是在合并发生前,主体是否同受同一方控制,并且该控制是非暂时的。

如何理解?比如A通过购买股权,能够对B公司实施控制,如果在交易发生前,A和B同受C控制,则该合并属于同一控制下合并,我们将交易日称为”合并日”,将交易双方称为”合并方”和”被合并方”。

相反,如果在交易发生前,A和B没有同受任何一方非暂时性的控制,则该合并属于非同一控制下合并,我们将交易日称为”购买日”,叫交易双方称为”购买方”和”被购买方”。

总体来说,两者区别主要如下所示:

上述区别要理解深刻,才能做到不纯粹背诵会计分录,而是真正学会同一控制下合并的会计处理,背后的深义。

Part.2

从上述的初步介绍来看,不难发现,相比于非同一控制下合并,同一控制下合并的会计处理理解起来更为困难和复杂,因为同一控制下需要视同双方从最先控制的日期起,就视为合并,因此往往需要追溯调整。

如何理解”从最先控制的日期起”?

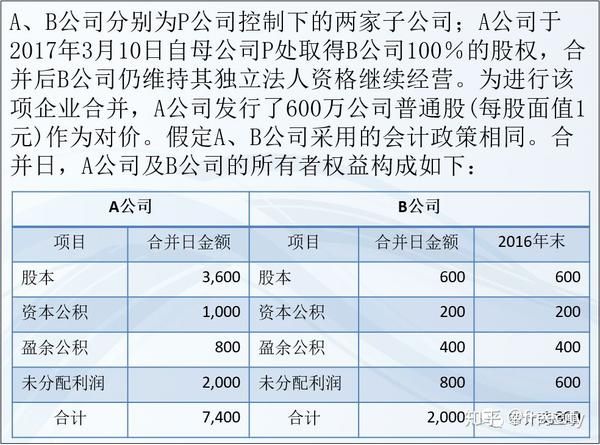

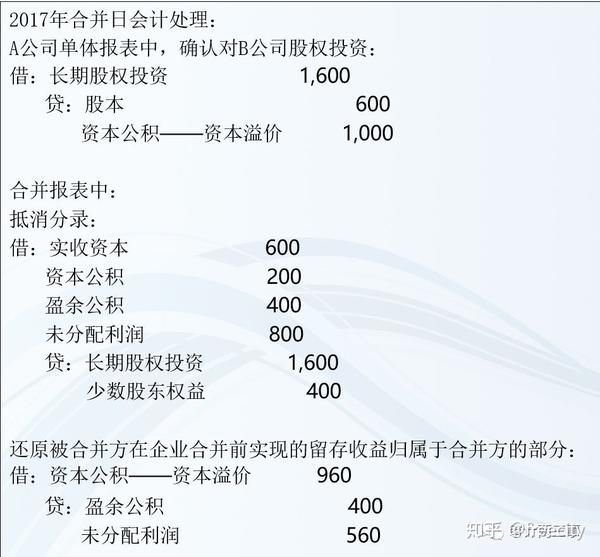

举个例子:C于2017年2月成立A公司,同时于2017年6月购买B公司股权,控制B公司。A公司又于2019年6月受让C公司持有的B公司100%股权,对B公式实施控制,该控制应当从”2017年6月”开始,就视同合并。

因此在2019年的合并报表相应的比较报表中(2018年财务报表),就应对其进行追溯调整,视同2017年6月开始,A和B就达到合并状态。A和B在合并日及以前期间发生的交易,也要作为内部交易进行抵销。

另外一个难点是同一控制下合并,合并方在合并中取得的资产和负债,应按照合并日在被合并方的账面价值计量。如何理解呢?

我们用案例分析来解释这些问题。

Part.3

有关合并的一般处理过程,之前做了最基础的介绍,具体请戳:我是怎样合并近100家公司财务报表的?

通过案例,今天来分析并理解同一控制下的合并如何处理。

对于上述案例,在实务中操作时,我们需要准备下述资料(包括但不限于):

1、A、B公司2016、2017年报表(资产负债表、利润表和现金流量表);

2、在母公司P账面确认的享有B公司的账面价值;

3、子公司的会计政策需要和母公司保持一致,如果不一致,需在会计政策段说明原因;

4、A、B公司相互的股权交易信息。

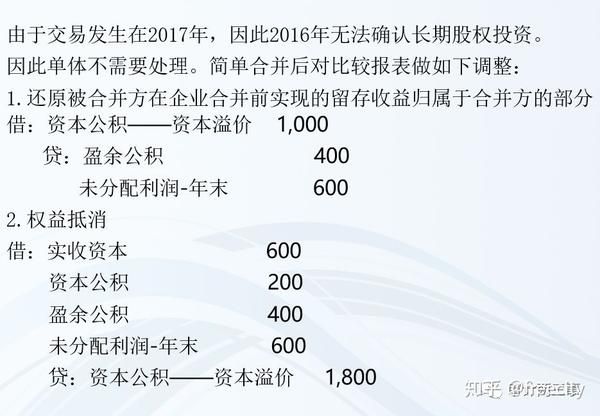

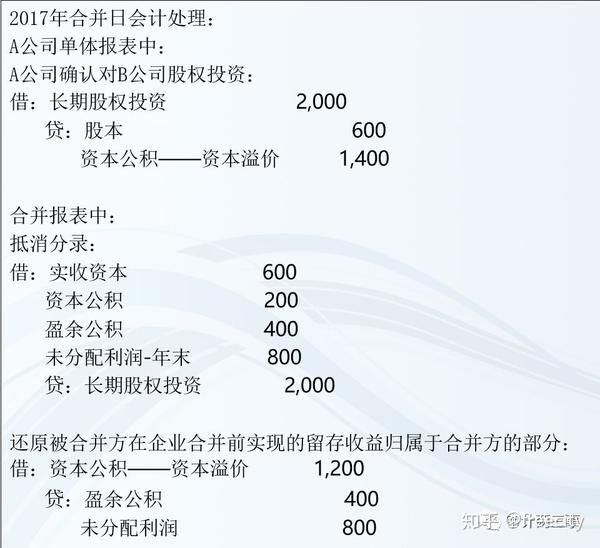

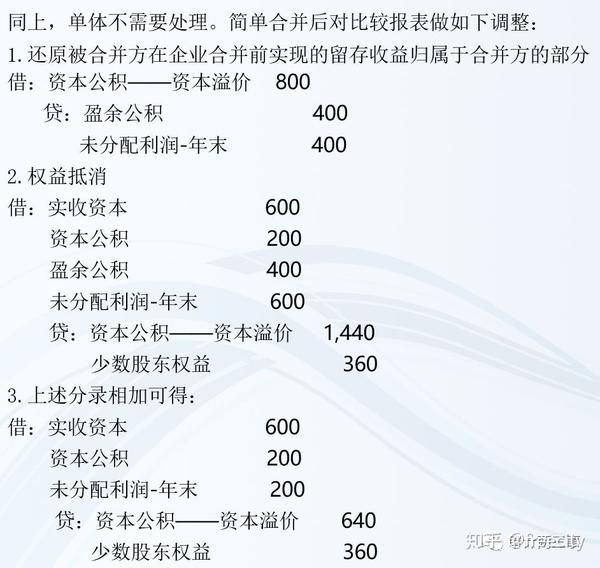

由于每年的财务数据连续,因此我们需要先来考虑2017年度财务报表的比较报表,也就是2016年报表的数据。由于同一控制下需要追溯调整,因此需要对A和B的2016年财务数据,进行合并。具体分录如下:

Part.4

上述分录中,最难以理解的是:

被合并方在企业合并前实现的留存收益归属于合并方的部分,应自合并方的”资本公积——资本溢价”中转入”盈余公积”和”未分配利润”。

假设,将上述比较报表的两个分录相加,我们可以得到:

借:实收资本 600

资本公积 200

贷:资本公积——资本溢价 800

这说明报表的合并,调来调去,最后得到的效果是:将被合并方的股本和资本公积,和合并方的资本公积进行抵消。因为我们知道,合并后的股本,须等于母公司的股本(反向收购除外)。

最终的结果,更加遵循了同一控制下合并的实质:一体化思想。两家公司合并的财务数据,只做了一个简单的”重分类”,整体的利润和留存收益、资产和负债都和之前在P层面合并报表反映的,保持一致。在所有的同一控制下合并中,都是如此。

Part.5

上述案例较为简单,没有涉及少数股东权益。我们不妨在案例中将100%改为80%,考虑存在少数股东的情况是怎样的。

通过案例,我们发现80%的情况虽然处理稍加复杂,但实质和100%的情况完全相同。

在还原分录中,未对盈余公积和未分配利润均按照80%还原,而是先还原全部的盈余公积,再按照差额还原未分配利润,主要是实务中,两者都属于留存收益,而合并后的报表中盈余公积,往往是母公司的盈余公积。因此差额冲减未分配利润,不改变实质,也更有可比性。

Part.6

上述案例中,当还原时,A公司有足够的资本公积可以冲减。但是当资本公积不足冲减时,该怎么办?合并方应当在财务报表附注中对这一情况进行说明。

根据前期我们讨论的公式(2):

年初未分配利润+本期净利润-本期计提盈余公积-本期分红=期末未分配利润

我们能对同一控制下合并的分录进行更多的形式转变。因为在实务处理中,较少用到年末未分配利润科目,最常用到年初未分配利润科目。而本期的净利润又可以根据享有者分为:投资收益(多数股)和少数股东损益。有兴趣的朋友可以自行推敲。

Part.7

同一控制下合并的理解,就分享到这里。**内容比较多,写得比较细,主要是给不太能理解同一控制下合并的朋友看。如果存在错误的地方,烦请指正。**篇幅有限,之后我们会继续探究:非同一控制下合并的处理,及更复杂的关联交易抵消处理。敬请期待。

希望本文对你有所启发!