许多会计师事务所采用成本法编制合并财务报表是怎么回事?原文如下:

1、基本原理

首先需要知道以下几个在合并报表中的基本概念,理解了基本概念之后,对合并报表上的权益抵消分录就会有更好的体会

1)母公司理论:目前合并财务报表准则遵循的就是母公司理论,即:强调合并报表是母公司报表的拓展,主要侧重于母公司股东的利益,合并报表编制主要是为母公司股东服务。因此会有以下几个侧重点:

①将少数股东权益看做是一项负债而不是一项权益,因此报表中会将少数股东权益从所有者权益中划分出来单独列示(能够理解少数股东权益是作为一项负债,对后面提到的基于成本法编制合并抵消分录有好处)

②将少数股东损益看做是一项费用,作为净利润的扣减项。净利润扣减掉少数股东损益之后,才会进入到未分配利润。

③未实现内部交易损益的抵消,顺流交易净利润体现在母公司报表上,因此顺流交易下100%抵消,而逆流交易下,净利润体现在子公司报表上,因此仅抵消归属于母公司股东部分。归属于少数股东部分不需要抵消。

④商誉仅反映属于母公司的部分,不反映公司整体商誉。

2)同一控制下的企业合并以及非同一控制下的企业合并:

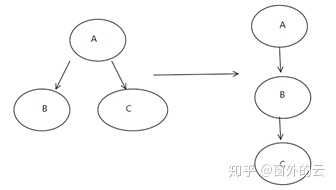

①同一控制下企业合并是指合并前后,参与合并的企业均受同一方或相同多方控制。图示如下:

图中合并前后,最终控制方为A,合并前A要编制合并报表,将B,C合并进来;合并后,A,B要编制合并报表,B编制合并报表将C合并进来,A编制合并报表,将B合并后的主体合并进来。

因此合并前后,站在A的角度看,实际上合并报表的内容并没有改变。所以同一控制企业合并,无论合并交易多么复杂,均不会产生新的资产和负债。

②非同一控制下企业合并:是指合并前后,参与合并的企业不受同一方或相同多方控制。

对于非同一控制下企业合并,相当于是购买了一项新的资产,因此对于新购入的企业,应当在合并报表层面以公允价值计量,合并时也会出现新的资产和负债。

由此催生出了同一控制下和非同一控制下权益抵消分录不同点:同一控制下需要在合并资产负债表上恢复子公司的留存收益。

在非同一控制下,子公司在购买日之前实现的留存收益是会被抵消的(母公司长期股权投资与子公司所有者权益抵消,包括留存收益),并且不在合并资产负债表反映。这很好理解,站在母公司角度看,子公司在购买日之前实现的留存收益与母公司毫不相关,购买日之后产生的留存收益才是子公司在母公司的管理下”生产”的利润。

而在同一控制下,所有的资产负债最终是会进入最终控制方的合并报表中的,站在最终控制方的角度看,无论是合并方还是被合并方,均处于合并范围内,因此,如果仅仅是因为内部股权改变,导致了被合并方的一部分留存收益在合并报表中被抵消了,就会造成前后期不匹配。因此,在母公司合并报表上会将抵消部分的留存收益恢复。

2、合并抵消分录编制

1)基于权益法下的合并抵消处理

权益法下的合并抵消是指,在编制合并抵消分录时,需要将母公司长期股权投资由成本法核算转变为权益法核算,然后在将母公司的长期股权投资与子公司的所有者权益抵消。

注:合并财务报表编制一般分为3个时间段,一是购买日或者合并日编制合并报表,二是购买日或者合并日当期的期末编制合并报表,三是下一年度期末编制合并报表。因此以下案例分作三个时间点:

案例:购买日2018.6.30母子公司资产负债如下:

2018.12.31.母子公司资产负债如下

2019.12.31母子公司资产负债如下

以上案例基于非同一控制下企业合并

假设2018.6.30至2018.12.31,子公司实现净利润50,无别的业务。同时第二年2019年子公司实现净利润50,无别的业务

首先在购买日编制合并抵消分录:

借:实收资本 50

借:未分配利润 50

贷:长期股权投资:80

贷:少数股东权益 20

购买日仅需要编制以上抵消分录即可

2018.12.31资产负债表日编制合并报表

第一步:在合并报表上,将子公司当期实现的净利润归属于母公司的部分确认为投资收益

①即:借:长期股权投资-损益调整 40

贷:投资收益 50*80%=40

这步调整,是把子公司从购买日到编制合并报表时点实现的收益在合并报表上进行确认。

经过这样调整,母公司长期股权投资金额与子公司所有者权益归属于母公司部分金额就会一致

第二步:抵消分录:子公司所有者权益与母公司长期股权投资抵消

②借:实收资本(子公司)50

借:资本公积(子公司)0

借:留存收益(子公司)100

贷:长期股权投资(母公司)120

贷:少数股东权益(差额)30

这一步抵消分录理解:合并资产负债表是要反映母子公司的资产负债情况,合并资产负债表上,子公司资产负债已经合并进来,而所有者权益是资产-负债的差值,反映净资产,而母公司资产中的长期股权投资刚好对应子公司的净资产,如果不抵消,合并报表上资产和所有者权益就会虚增(虚增母公司长期股权投资和子公司所有者权益),因此应该抵消。

从第一步,第二步合并抵消分录做完后看,合并报表中反映的是以下内容:

1、 母公司资产负债(剔除长期股权投资)

2、子公司资产负债

3、母公司所有者权益

4、子公司从购买日至资产负债表日期间形成的净收益=子公司未分配利润(100)-合并抵消金额(100)+成本法转权益法确认的投资收益(40)=40

注:投资收益最终会形成未分配利润在资产负债表列示

因此可以看出,非同一控制下企业合并,子公司的留存收益仅仅是将购买日之后产生部分合并进来,购买日之前产生的部分会被抵消。而此时如果是同一控制下企业合并,就会将子公司购买日之前的留存收益予以恢复,做:

借:资本公积 50

贷:未分配利润 50

注①案例中无资本公积,此处是假设的做法。准则规定是要以合并方资本公积为限予以恢复,无法恢复的部分应该在报表附注中披露注

②恢复的留存收益应当是从子公司纳入最终控制方时点开始计算的留存收益,如果子公司是最终控制方从外部购买,则购买日之前的留存收益也不用恢复。

第三步:将投资收益与子公司利润分配等项目抵消

借:投资收益 40

借:少数股东损益 10

借:年初未分配利润50

贷:年末未分配利润 100

贷:利润分配-向股东分配利润 0

抵消分录理解:这笔抵消分录其实是对合并利润表进行调整。在第一步成本法转权益法中,合并利润表增加了40投资收益,而投资收益对应的就是子公司的净利润,在合并利润表中,子公司的收入成本等均已经进入合并利润表,因此反映子公司净利润的投资收益应该予以抵消,否则就会导致合并利润表虚增利润。

因此母公司确认的投资收益自然要和子公司产生的净利润进行抵消,实际应该是做:借:投资收益借:少数股东损益贷:净利润但是净利润是一个计算出来的项目,不能直接做调整,因此通过年初以及年末未分配利润来替换,借:年初未分配利润,贷:年末未分配利润,差异就是当期净利润,刚好与投资收益抵消,抵消的差异就是少数股东损益,属于净利润中归属于少数股东的部分。

2019.12.31资产负债表日编制合并报表

第一步:在合并报表上,将子公司当期实现的净利润归属于母公司的部分确认为投资收益

借:长期股权投资 80

贷:投资收益 50*80%=40

贷:未分配利润50*80%=40(子公司自购买日到期初累计的未分配利润金额归属于母公司的部分)

第二步:将母公司长期股权投资与子公司所有者权益抵消

借:实收资本 50

借:未分配利润 150

贷:长期股权投资 160

贷:少数股东权益 40

验证少数股东权益:购买日少数股东权益金额(20)+2018.6.30-2018.12.31期间实现的净利润归属于少数股权权益的部分(5020%=10)+2019年实现的净利润归属于母公司的部分(5020%=10)=40

第三步:将投资收益与子公司利润分配等项目抵消

借:投资收益 40

借:少数股东损益 10

借:年初未分配利润 100

贷:年末未分配利润 150

2)基于成本法下的合并抵消分录

从基于权益法下的合并抵消分录中可以看出,转换为权益法后的项目,最终均会被抵消,因此,实际上对转换成权益法这一步骤完全可以省略,而可以直接通过基于成本法下进行抵消

基于成本法下权益抵消首先需要明确以下概念

少数股东权益:少数股东权益其实是一个大杂烩的科目,在资产负债表上,归属于母公司的权益部分会分实收资本,资本公积,其他综合收益,未分配利润等列示,而以上项目归属于少数股东的部分则全部在少数股东权益列示,体现出母公司理论。

少数股东权益在资产负债报上虽然列示在所有者权益栏,但是应该将其看做是一项负债,应付少数股东而未付。实际支付则是会以利润分配的形式支付。

少数股东权益金额每年会递增。其增加的金额来源于母公司当期形成的净利润或者其他权益变动,净利润归属于少数股东的部分在少数股东权益项目累积,直到母公司分配利润,少数股东权益才会减少。

因此,基于以上理解,合并资产负债表上的资本公积,未分配利润,其他综合收益等项目应该是归属于母公司股东,而少数股东权益则是在合并报表层面将属于少数股东的部分从以上权益项目划分出来,单独列示。

少数股东损益:少数股东权益在合并利润表上看做是一项费用,是少数股东应该取得的,是净利润的抵减项。当期子公司实现净利润,一部分归属于母公司,一部分归属于少数股东,归属于母公司的部分进入到未分配利润,归属于少数股东的部分形成少数股东损益,最终进入到少数股东权益中。

上述例子在成本法下权益抵消处理

购买日:编制合并抵消分录(这笔分录是基于成本法抵消下每期必做的分录)

借:实收资本 50

借:未分配利润 50

贷:长期股权投资:80

贷:少数股东权益

202018.12.31资产负债表日编制合并报表

第一步:首先将子公司所有者权益与母公司长投抵消

借:实收资本 50

借:未分配利润 50

贷:长期股权投资 80

贷:少数股东权益 20

第二步:确定少数股东权益金额以及少数股东损益金额

少数股东权益金额=子公司所有者权益(50+100)*少数股东持股比例(20%)=30少数股东权益金额=30-第一步中确认的金额(20)=10少数股东损益金额=净利润(50)*持股比例(20%)=10

合并抵消分录

借:少数股东损益 10

贷:少数股东权益 10

2019.12.31资产负债表日编制合并报表

第一步:首先将子公司所有者权益与母公司长投抵消

借:实收资本 50

借:未分配利润 50

贷:长期股权投资 80

贷:少数股东权益 20

第二步:确定少数股东权益金额以及少数股东损益金额

少数股东权益金额=子公司所有者权益(150+50)*少数股东持股比例(20%)=40第一步中确认的少数股东权金额=20,因此第二步确认少数股东权益20

借:少数股东损益 10

借:年初未分配利润 10

贷:少数股东权益 20

这笔分录可以看出,子公司实现的净利润,属于2018.6.30-2018.12.31期间产生的,则从年初未分类利润中划出,如果是当期实现的,则是从少数股东损益中(相当于从净利润)划出,将子公司累计形成的净利润归属于少数股东部分作为少数股东权益,未分配利润中金额仅反映母公司部分基于以上两步合并抵消分录后,基于成本法下的权益抵消即完成。

3、如果子公司有利润分配以及提取盈余公积的处理-基于成本法

如果子公司有计提盈余公积,站在母公司的角度看,子公司计提的盈余公积应该属于未分配利润,而真正要计提盈余公积应该在合并报表层面计提,所以应该做一下分录,相当于做一笔冲销子公司计提分录

借:盈余公积贷:未分配利润

4、如果有分配股利的情形:子公司分配股利,对于母公司来说,只是利润的内部转移,无论留存收益在子公司还是在母公司,最终全部会进入到合并报表中,没有实质的影响,而对于少数股东来说,留存收益分配给少数股东,那就是真正的利润向外部支付了,少数股东权益看作是一项负债,利润分配相当于是实现支付了。因此对于少数股东权益来说,应该是减少。理解了这一层含义,则合并抵消分录就很好理解了。

借:投资收益

借:少数股东权益

贷:向股东分配利润

这笔分录一方面是将子公司利润分配的时减少的未分配利润加回来,同时与母公司的投资收益抵消(子公司分配利润母公司会做:借应收股利,贷:投资收益),另一方面是归属于少数股东的部分予以冲减少数股东权益,意味着归属于少数股东的部分实现支付,从而引起少数股东权益减少。